Deze recente uitbraak in Duitsland zorgt niet alleen voor nervositeit onder de melkveehouders in Europa, ook verwerkers en handelaren volgen de ontwikkelingen nauwgezet.

Is het risico geborgen? Het antwoord is en blijft onzeker. Tot op heden lijkt het erop dat het besmettingsgebied (in Brandenburg) geïsoleerd is en dat de besmetting in de kiem gesmoord werd. Het getroff en gebied produceert erg weinig melk en binnen de perimeter van 10 kilometer zijn slechts twee melkveehouders gevestigd. Waakzaamheid blijft echter geboden.

”Tot op heden lijkt het erop dat het besmettingsgebied geïsoleerd is."

Onder de huidige weersomstandigheden kan de ziekteverwekker makkelijk enige maanden in de omgeving overleven en zeer makkelijk migreren via de wind. De vraag is vandaag in hoeverre de klassieke maatregelen, met een uitsluitingszone van drie kilometer en een toezicht zone van tien kilometer, voldoende zijn. We hopen op het beste. Ons advies: blijf nu zeer alert op gebied van uw bio-security protocollen ifv bezoeken door erfbetreders. Ontsmetting voor en na bezoek zijn een must!

Positieve prijsontwikkelingen

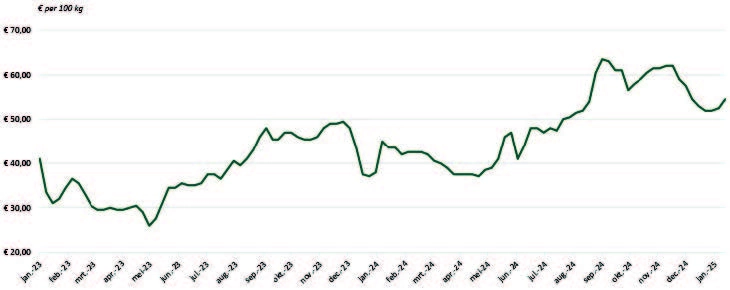

Laten we MKZ buiten beschouwing en kijken we louter naar de fysische zuivel prijsvorming dan is 2025 niet slecht begonnen. De melkprijs blijft stevig in het zadel. Dit hoofdzakelijk doordat melkverwerkers uw melk graag willen afnemen (hier hebben we in eerdere nieuwsbrieven al vaker aandacht aan besteed). Men is de laatste 12 maanden bereid een goede concurrentiële prijs te betalen. Ook de prijs voor spotmelk blijft stevig en is in de eerste weken van 2025 opnieuw gestegen (figuur 1).

Bron: DCA (www.nieuweoogst.nl)

Zuivelverwerkers kunnen hoge melkprijzen alleen verantwoorden en betalen als zij voldoende rendement kunnen creëren bij hun verwerkte producten. De markt voor diverse zuivelproducten is nog steeds zonder meer goed te noemen. Opvallend zijn de historisch hoge prijzen voor melkvet (boter, room, AMF). Deze hoge prijzen worden veroorzaakt door een wereldwijde krapte aan melkvet.

”De dagelijkse praat uit de kopers straat."

De afgelopen jaren hebben de boterprijzen zich op een manier ontwikkeld die niemand had durven voorspellen. Deze trend werd ondersteund door een positiever imago van boter, mede gestimuleerd door de populariteit van kookprogramma’s op televisie en sociale media. Dit heeft geleid tot een gestage maar zekere stijging van de boterconsumptie.

Tegelijkertijd neemt de beschikbaarheid van melkvet af, niet alleen door de achterblijvende melkaanvoer, maar ook doordat veel vet verdwijnt via de eveneens goed presterende kaasmarkt.

Onze partners van het Nederlandse studiebureau Dairyntel hebben daar onlangs een interessante analyse over gepubliceerd. U vind het rapport in bijlage van deze nieuwsbrief. Neem er als ondernemende melkveehouder aub even de tijd voor dit rapport door te nemen. Je zal zien en leren dat “de dagelijkse praat uit de kopers straat” niet de reden is van de melkprijsstijgingen. De bevindingen van het rapport geven duidelijk aan dat we vandaag in een boeiende prijsvormingsmarkt leven.

Hoge melkprijzen en lage kosten

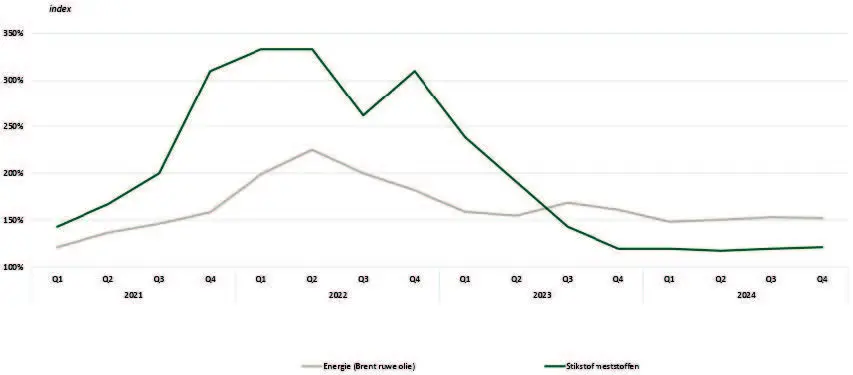

Eind 2022 bereikten de melkprijzen recordhoogtes rondom het prijsbaken van € 0,60 per liter. Aangenaam en een meer dan welgekomen ontwikkeling, aangezien de toename van de kritieke opbrengstprijs op bedrijfsniveau. Momenteel liggen de uitbetaalde melkprijzen dicht bij de recordniveaus van 2022, terwijl de kosten voor energie en kunstmest op bedrijfsniveau aanzienlijk lager zijn (fi guur 2).

Bron: Dairyntel analyse

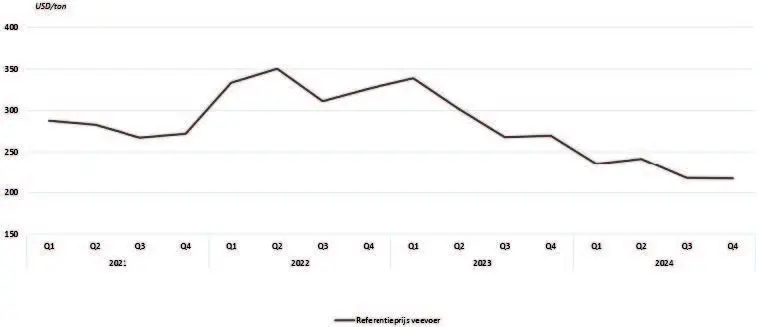

Ook de kosten voor veevoeder zijn ten opzichte van het jaar 2022 fl ink gedaald (fi guur 3).

Bron: Dairyntel analyse (Global benchmark feed price for corn and soy)

“Het is dus niet zoals velen denken dat koeien in periodes van hitte stress meer gaan liggen en hierdoor minder droge stof opnemen. Het tegendeel is dus waar en bewezen."

“De wind staat dus momenteel scherp in het prijszeil”. We gaan niet

vervallen in negatieve polemiek maar dit prijsniveau gaat niet zonder

risico’s. Meerdere melkverwerkers hebben 2023 niet of nauwelijks kunnen

afsluiten met een positief resultaat omdat de jacht op melk een melkprijs

vereiste die niet of nauwelijks uit de markt kon worden gehaald. In deze

concurrerende markt zullen de uitbetaalde melkprijzen van individuele

melkverwerkers vanwege de gekozen product-markt combinatie vaker

dan voorheen niet in lijn zijn met de verkoopwaarde van het eindproduct.

“ De prijselasticiteit “ zoals dat vaak gebruikt wordt loopt nu aan tegen

limiterende factoren. De “premium producten” doen het goed maar

positionering maakt nu het verschil.

”De 'premium producten' doen het goed."

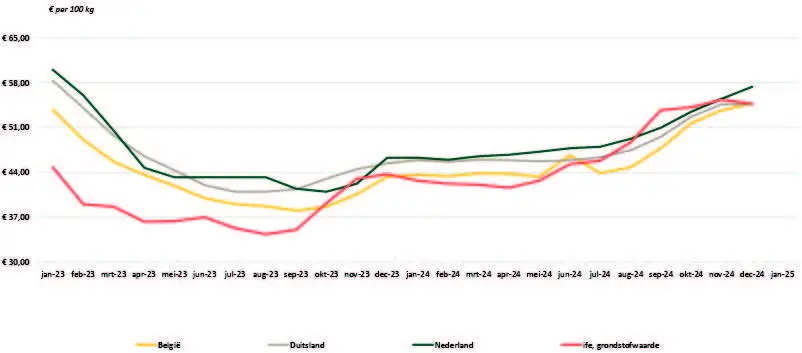

Dit voornoemde komt duidelijk tot uiting in fi guur 4, waar de grondstofwaarde (zoals berekend door ife (Institut für Ernährung und Ernährungswirtschaft e.V.)) nagenoeg het gehele jaar 2023 onder de door in België, Duitsland en Nederland uitbetaalde melkprijzen lag. Dit patroon heeft zich bovendien voortgezet gedurende de eerste helft van 2024.

Bron: Milk Market Observatory, Institut für Ernährungswirtschaft (ife, Kiel)

Nu met de benen op tafel?

Het blijft voor melkverwerkers dus een hele uitdaging om deze hogere melkprijzen uit te blijven betalen, maar ondanks dat de grondstofwaarde eind 2024 weer gedaald is (fi guur 4), zijn de vooruitzichten voor het jaar 2025, met name vanwege de kostenontwikkeling, gunstig.

We kijken als afsluiter nog even naar China, één van de belangrijkste exportbestemmingen voor zuivel in de afgelopen jaren en daarmee een belangrijke factor in de wereldwijde balansbepaling tussen vraag en aanbod van melk.

De mondiale export naar dit land bereikte in 2021 een record. Door de corona pandemie en een sterke toename van de zelfvoorzieningsgraad is de Chinese importbehoefte sindsdien aanzienlijk afgenomen. Deze jaarlijkse afname ging tegelijkertijd gepaard met een teruglopende hoeveelheid melk die beschikbaar was voor export in de traditionele exportlanden EU, VS en Oceanië.

Omdat beide ontwikkelingen parallel verliepen, bleven de opbrengstprijzen daardoor hoog. Er zijn inmiddels signalen dat de lokale melkbalans in China ook verandert (oiv moordend hoge ruwvoerprijzen) en het geen vaststaand feit is dat de import verder verzwakt. Zowel de lokale melkproductie als de lokale zuivelconsumptie (dalende koopkracht) ontwikkelt zich zwak. De vraag lijkt te worden: welk van beiden wordt in 2025 het zwakst en zal uiteindelijk bepalen naar welke zijde de Chinese importbehoefte het komende jaar zal bewegen?

”Zowel de lokale melkproductie als de lokale zuivelconsumptie ontwikkelt zich zwak."

Evolutie melkproductie binnen de EU ?

Nodigen de huidige ontwikkelingen melkveehouders uit om flink meer te melken? Duidelijk is dat het vergrijzingspatroon bij onze Europese melkproducenten hier vandaag niet zal voor verantwoordelijk zijn en dit zeker binnen West- , Zuid- & Centraal Europa. Voor jonge en modern gevestigde melkveehouders is het opdrijven van het dagelijkse voersaldo nu meer dan ooit erg interessant.

Klemmende vraag: Hoeveel melk kan er binnen de EU eigenlijk nog

geproduceerd (gaan) worden rekening houdend met de huidig wettelijk

vastgelegde milieu- en duurzaamheidsdoelen?

Kortom: Ook in 2025 moeten er weer veel onzekerheden worden ingevuld

en wordt het ongetwijfeld weer een bijzonder jaar. De eerste helft lijkt qua

melkprijs in ieder geval vrijwel zeker positief uit te pakken. Hard melken is

dus de boodschap.

Filip Jamart | XL-PRO milking.